-

ADDRESS中国•杭州 上城区顺福商务中心2幢2402室

ADDRESS中国•杭州 上城区顺福商务中心2幢2402室 -

EMAILhplawyer001@163.com

EMAILhplawyer001@163.com -

CALL US0086-571-87828345

CALL US0086-571-87828345 -

WEIXINCHANGJIULVSHI

WEIXINCHANGJIULVSHI

发布日期:2024-04-11 09:54:07

发布日期:2024-04-11 09:54:07  访问量:10

访问量:10 汉 普 讲 坛

HANPU

本期主题:

股东知情权所涉及的会计信息

2024年4月9日

汉普讲坛

< 股东知情权所涉及的会计信息 >

在法治社会的背景下,

公司法规的完善与更新对于企业的健康发展至关重要,

本期“汉普讲坛”就新修订的公司法,

围绕股东知情权所涉及的会计信息进行学习与分享。

主讲人:姬旭律师

公司法 / 股东知情权 / 会计

现行公司法规定 / 01

第三十三条

股东有权查阅、复制公司章程、股东会会议记录、董事会会议决议、监事会会议决议和财务会计报告。

股东可以要求查阅公司会计账簿。股东要求查阅公司会计账簿的,应当向公司提出书面请求,说明目的。公司有合理根据认为股东查阅会计账簿有不正当目的,可能损害公司合法利益的,可以拒绝提供查阅,并应当自股东提出书面请求之日起十五日内书面答复股东并说明理由。公司拒绝提供查阅的,股东可以请求人民法院要求公司提供查阅。

第九十七条

股东有权查阅公司章程、股东名册、公司债券存根、股东大会会议记录、董事会会议决议、监事会会议决议、财务会计报告,对公司的经营提出建议或者质询。

新修订的公司法规定 / 02

第五十七条

股东有权查阅、复制公司章程、股东名册、股东会会议记录、董事会会议决议、监事会会议决议和财务会计报告。

股东可以要求查阅公司会计账簿、会计凭证。股东要求查阅公司会计账簿、会计凭证的,应当向公司提出书面请求,说明目的。公司有合理根据认为股东查阅会计账簿、会计凭证有不正当目的,可能损害公司合法利益的,可以拒绝提供查阅,并应当自股东提出书面请求之日起十五日内书面答复股东并说明理由。公司拒绝提供查阅的,股东可以向人民法院提起诉讼。

股东查阅前款规定的材料,可以委托会计师事务所、律师事务所等中介机构进行。

股东及其委托的会计师事务所、律师事务所等中介机构查阅、复制有关材料,应当遵守有关保护国家秘密、商业秘密、个人隐私、个人信息等法律、行政法规的规定。

股东要求查阅、复制公司全资子公司相关材料的,适用前四款的规定。

第一百一十条

股东有权查阅公司章程、股东名册、公司债券存根、股东大会会议记录、董事会会议决议、监事会会议决议、财务会计报告,对公司的经营提出建议或者质询。

连续一百八十日以上单独或者合计持有公司百分之三以上股份的股东要求查阅公司的会计账簿、会计凭证的,适用本法第五十七条第二款、第三款、第四款的规定。公司章程对持股比例有较低规定的,从其规定。

股东要求查阅、复制公司全资子公司相关材料的,适用前两款的规定。

上市公司股东查阅、复制相关材料的,应当遵守《中华人民共和国证券法》等法律、行政法规的规定。

股东知情权所涉及的

会计信息 / 03

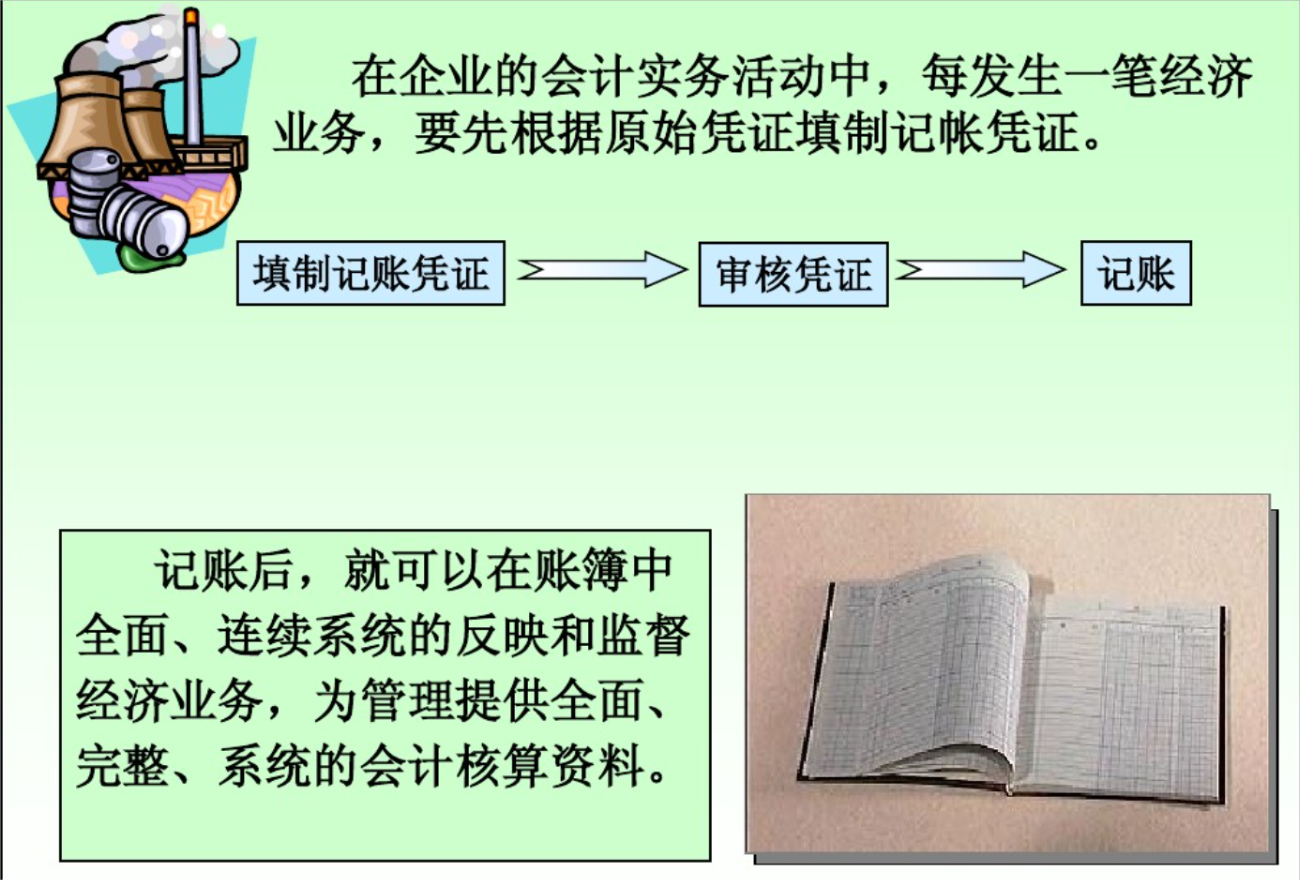

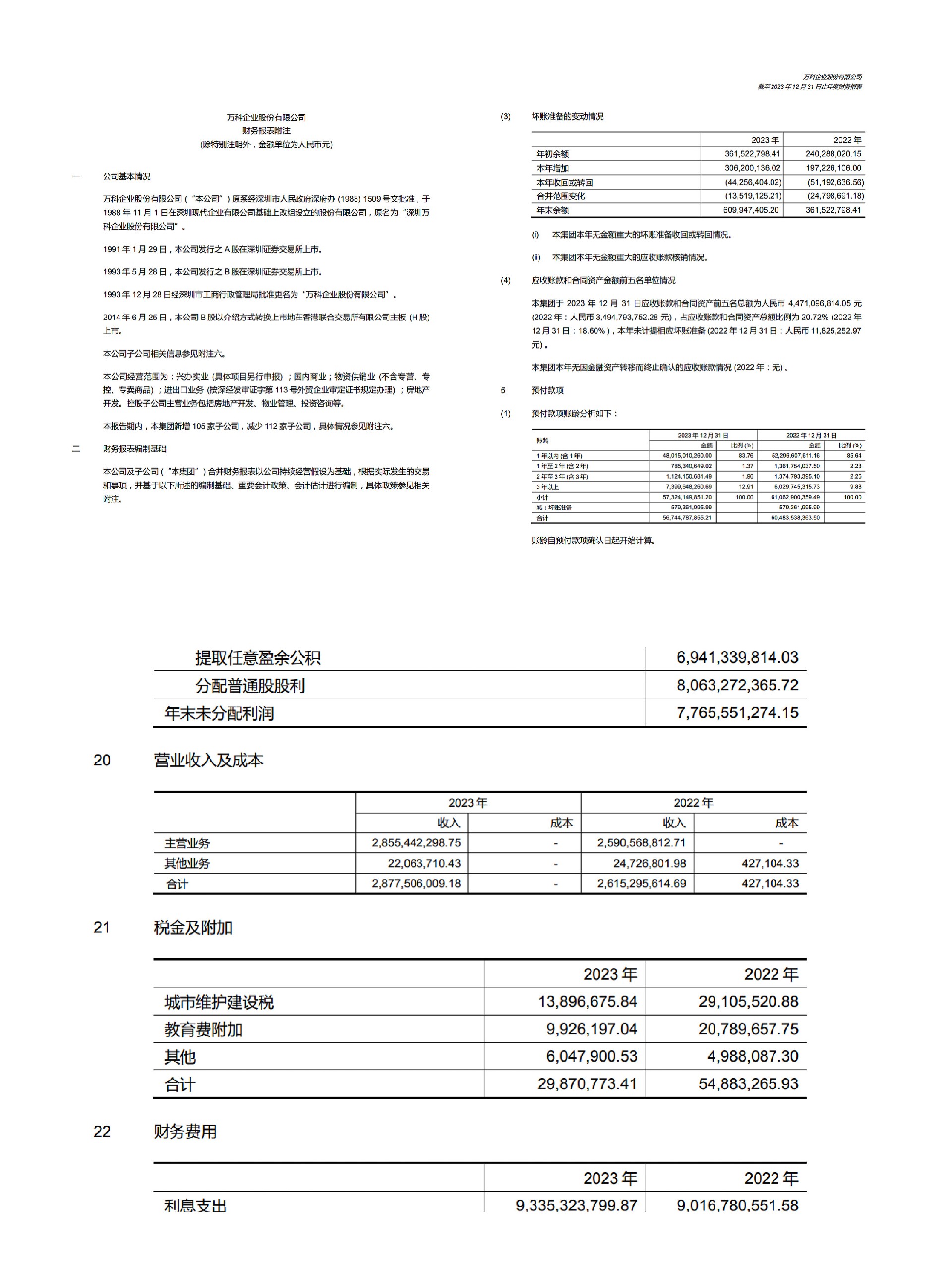

会计凭证(包含原始凭证和记账凭证)

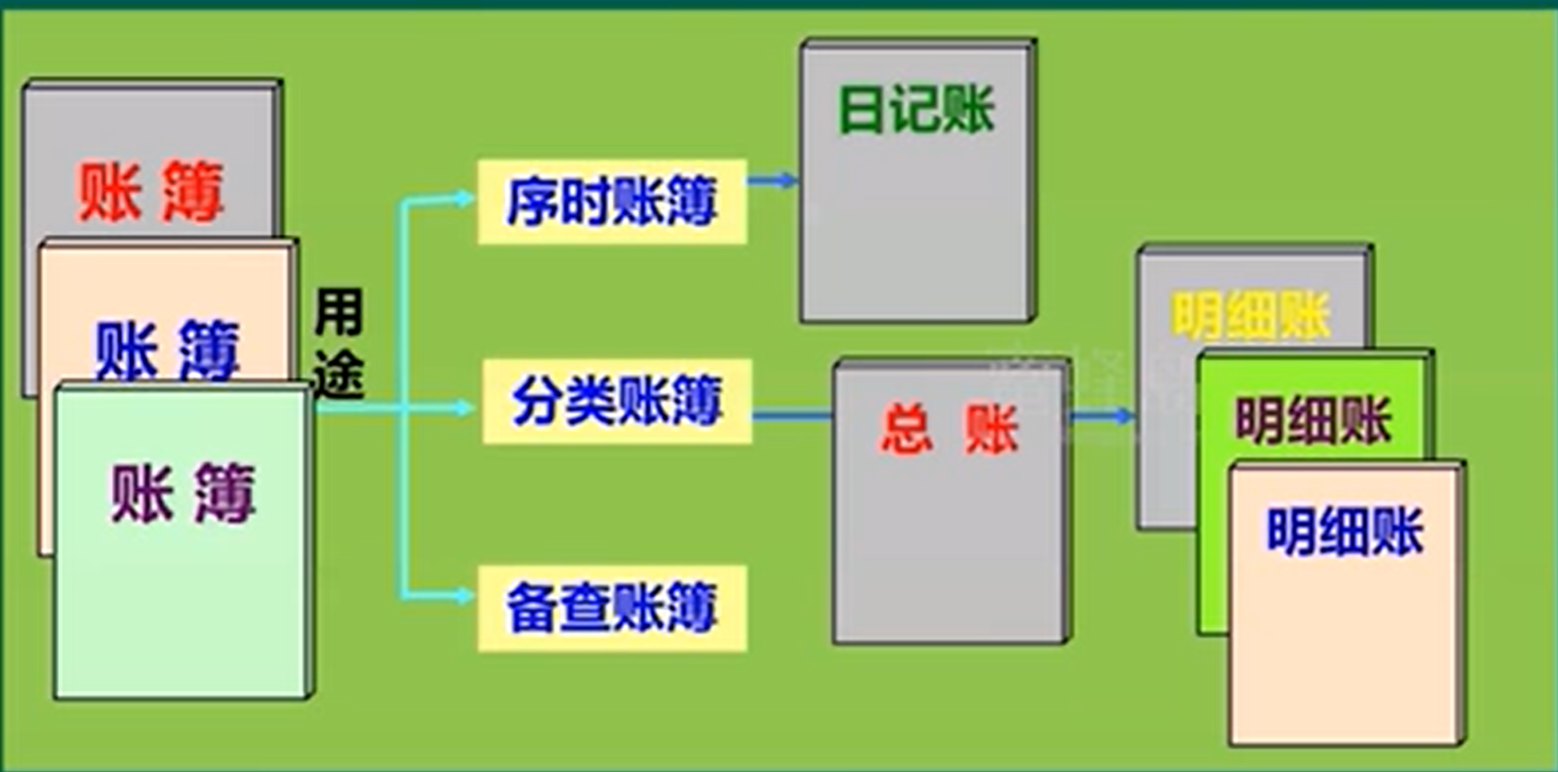

会计账簿

会计报告

财务会计报告由会计报表、会计报表附注和财务情况说明书组成。

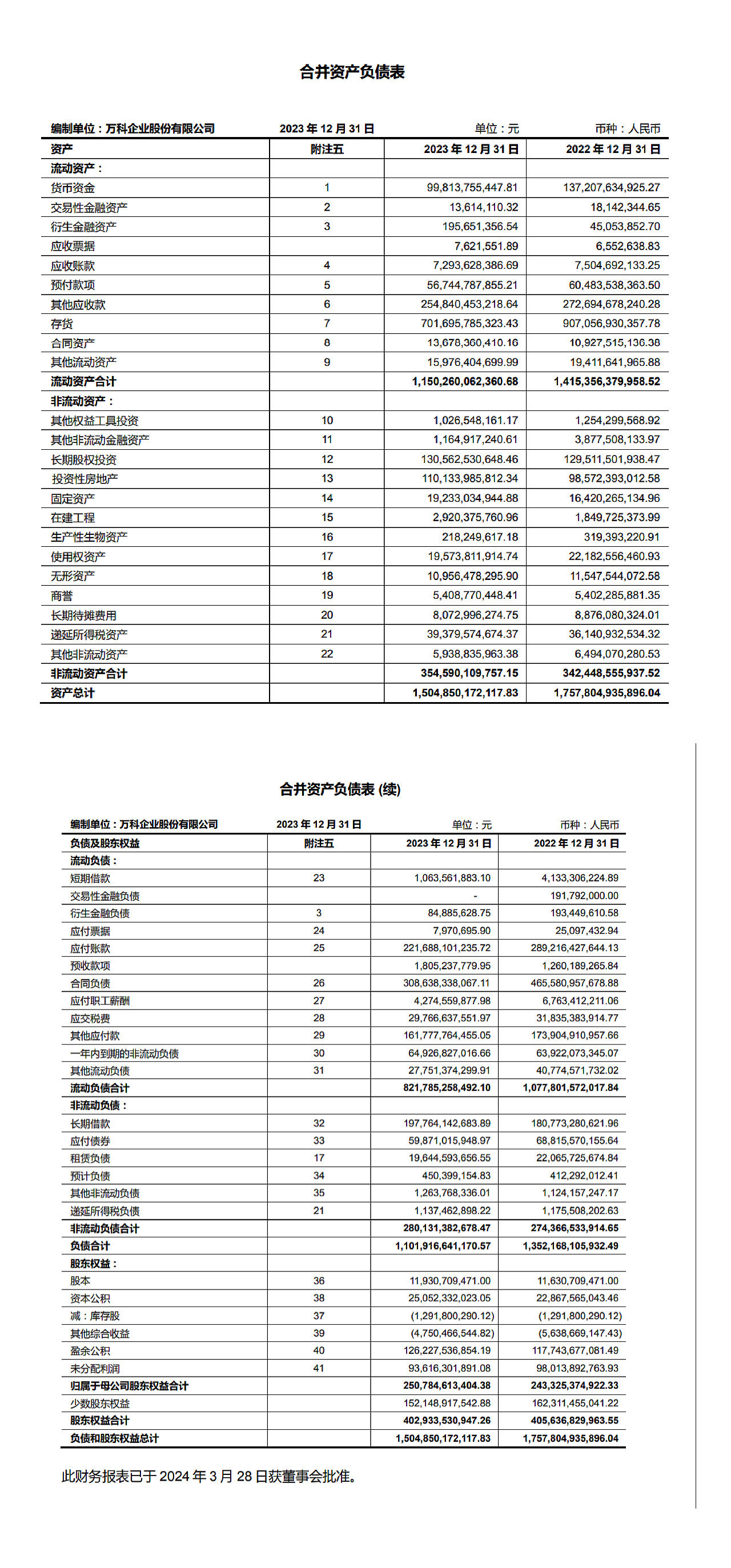

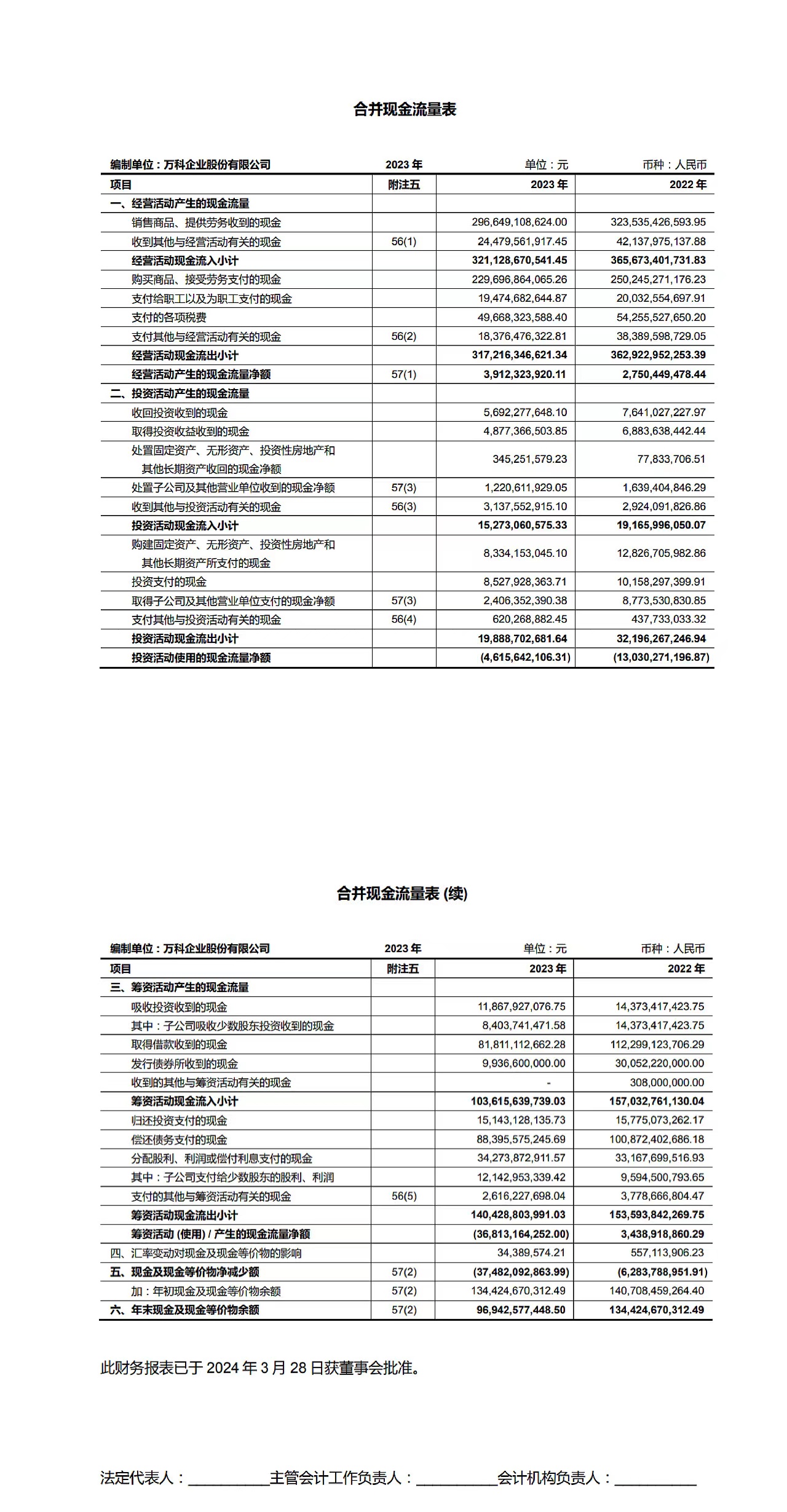

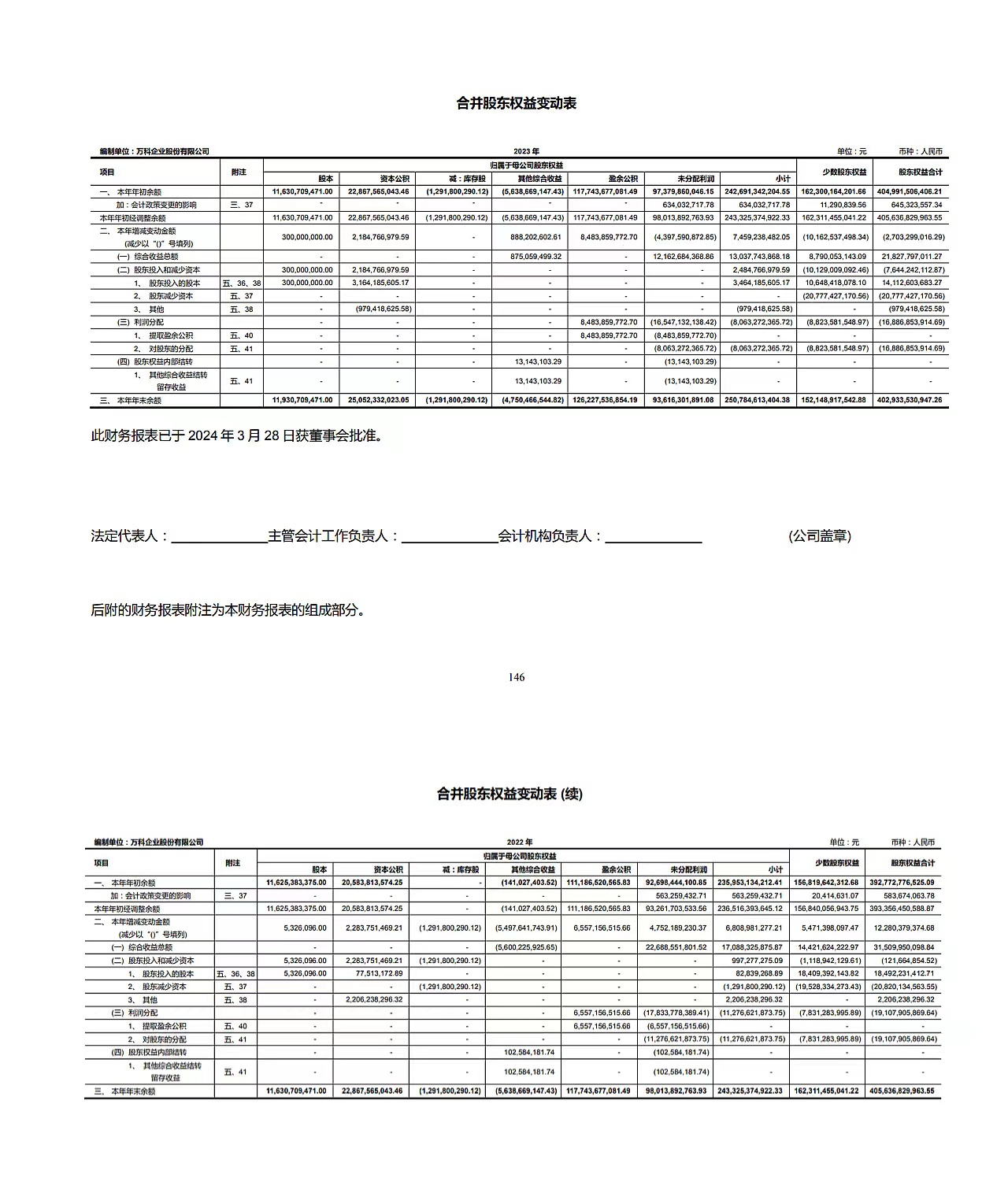

通常我们简单的称会计报告为四表一注,即资产负债表、利润表(损益表)、现金流量表、所有者(股东)权益变动表和附注。

资产负债表是反映企业在某一特定日期的财务状况的会计报表,是企业经营活动的静态反映。

通过资产负债表,可以反映企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权,帮助财务报表使用者全面了解企业的财务状况、分析企业的偿债能力等情况,从而为其作出经济决策提供依据。

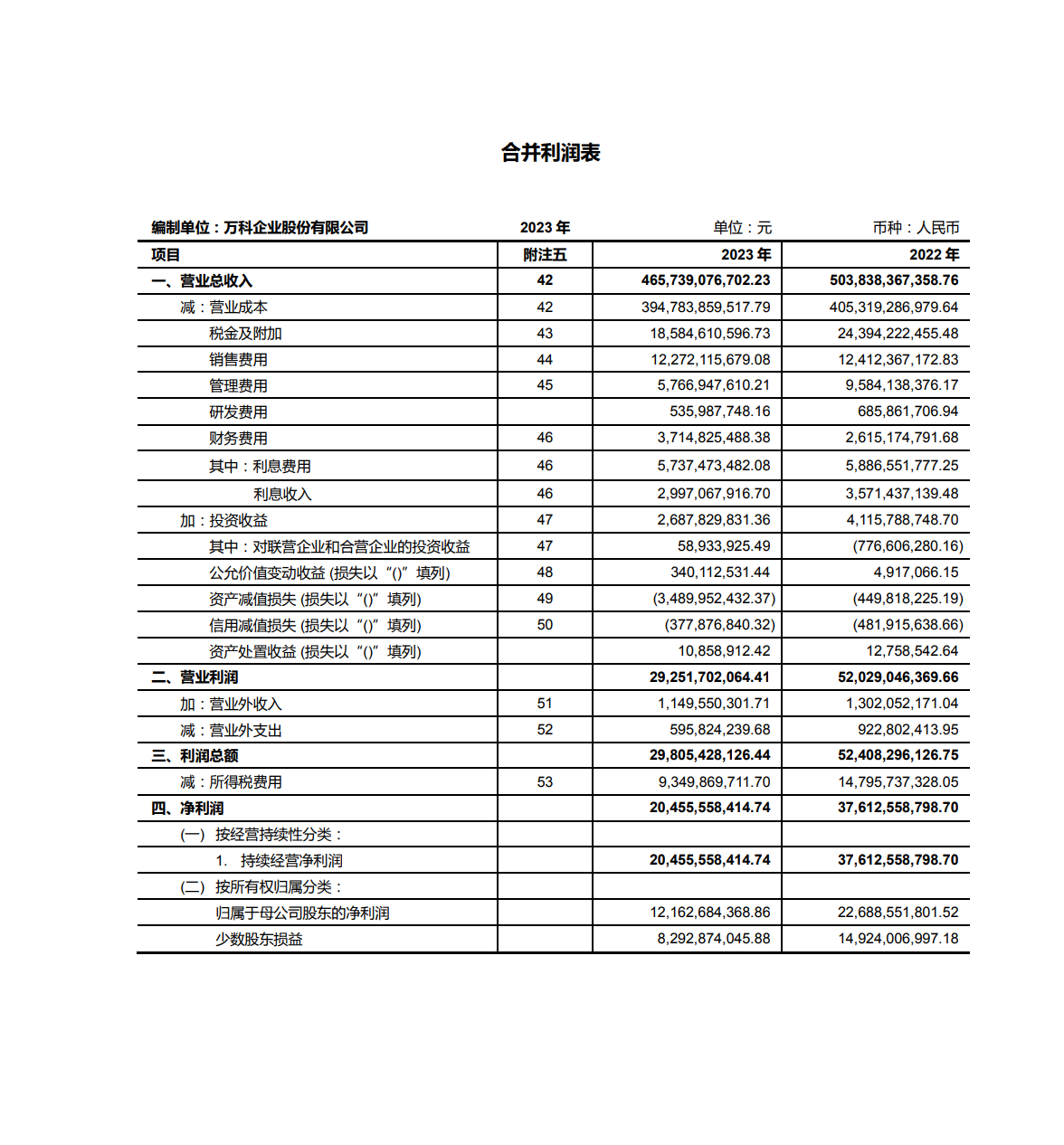

利润表,

又称损益表。

利润表是反映企业在一定会计期间的经营成果的报表。

现金流量表,是反映企业在一定会计期间的现金和现金等价物流入和流出的会计报表。

所有者(股东)权益变动表是反映构成所有者权益各组成部分当期增减变动情况的报表。

通过所有者权益变动表,既可以为财务报表使用者提供所有者权益总量增减变动的信息,也能为其提供所有者权益增减变动的结构性信息,特别是能够让财务报表使用者理解所有者权益增减变动的根源。

附注是对资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。

附注是财务报表的重要组成部分。

注:本文所涉图片均来源于网络

姬旭律师

高级合伙人

jixulawyer@163.com

业务领域:

不良资产处置

公司法

税法